会员登录

会员登录

拉美支付的 10 条反常识认知

作者:Claudia,Bybit 营销主管;编译:佳欢,ChainCatcher

拉美的支付规则正在被改写。500小时实地考察。大多数金融科技公司没看到的东西。

我带着蹩脚的葡萄牙语和更糟的西班牙语,在拉丁美洲待了将近一个月。实地考察超过500小时,飞行超过100小时,和100多位当地用户、开发者,以及10多位监管者聊过。

我带回来的笔记,和这个平台上大多数支付从业者说的不一样。有些内容甚至和我出发前的认知相反。

在巴西,航空公司弄丢了我的行李箱。在墨西哥,行李从传送带上下来时断了一个轮子。朋友们一直说,作为一个亚洲女性独自走这一趟,很勇敢。

但我真正想说的是:拉美人是我见过最热情的一群人。陌生人帮我指路、帮我翻译、帮我修坏掉的行李。在秘鲁,一位出租车司机等了我20分钟,等我搞清楚到底哪家才是我订的酒店。在圣保罗,一位酒保在餐巾纸上给我画了张地图,指我去一个快迟到的会议。

每一个说拉美"危险"的故事背后,都该有一个陌生人陪我走到正确出租车旁的故事。哪怕有时语言不通,但心是相通的。

以下是我学到的东西,其中一些是这趟旅行前我搞错了的。

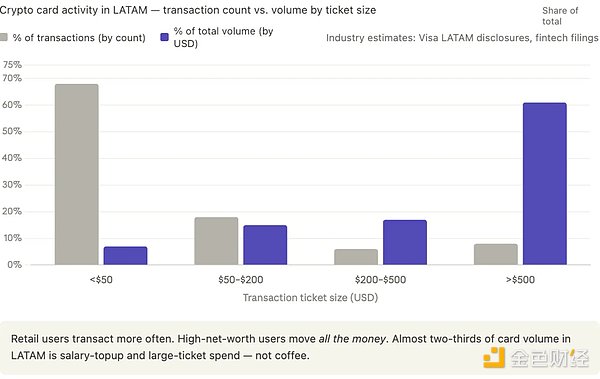

1.加密卡靠返现取胜?

加密卡真正的交易量,不是来自零售用户的高频小额消费,而是来自高净值客户。

我在巴西反复看到的典型模式是:一位专业人士用美元或USDT领工资(通常来自跨国雇主或加密公司),把钱充进加密卡,需要巴西雷亚尔(BRL)的时候,再通过Pix提现到本地银行账户。

无论是Kast、RedotPay还是其他任何加密卡,大部分交易量都来自这个群体,而不是那个用稳定币买4美元咖啡的人。

巴西2024年收到约50亿美元个人入境汇款(巴西央行数据),其中以稳定币形式到账的比例正快速上升,因为雇主用USDC或USDT支付,以避开外汇摩擦。拉美的加密卡交易量高度集中在500美元以上的额度,这是专业人士工资充值的典型特征,而非零售消费。

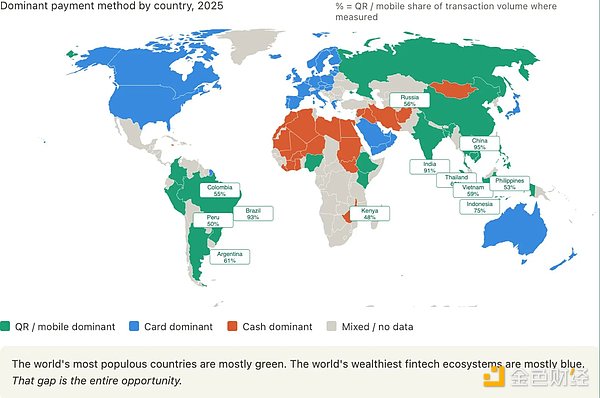

2.二维码正在吞掉下一个十年

所有人都在发卡、在获客上竞争。他们没看到底层正在发生的结构性转变。

在新兴市场,二维码支付正悄悄接管整个支付市场。巴西的Pix现在每月处理超过60亿笔交易。阿根廷到处是Mercado Pago的二维码。秘鲁有Yape和Plin。墨西哥有CoDi。商家不需要POS机,顾客也不需要卡。

这不只是拉美的故事。看看全球支付主导格局的地图:

→ 巴西:93%二维码。Pix占主导。

→ 中国:95%二维码。支付宝和微信支付基本抹平了卡片。

→ 印度:91%二维码。UPI处理的交易量超过美国所有卡组织的总和。

→ 印尼:75%。泰国:62%。阿根廷:61%。越南:59%。哥伦比亚:55%。菲律宾:53%。秘鲁:50%。

与此同时,美国、加拿大、西欧和澳大利亚仍由卡片主导。非洲和中东大部分地区仍以现金为主。

大多数西方金融科技从业者忽视的一点是:二维码支付已经是全球大多数人口的主导支付方式。卡片主导的市场正在变成不断缩小的少数,而这些市场恰恰是风险投资、支付公司总部、以及大多数金融科技推特用户所在的地方。

世界上人口最多的国家大多是绿色(二维码),世界上最有钱的金融科技生态大多是蓝色(卡片)。这个落差,就是全部的机会所在。

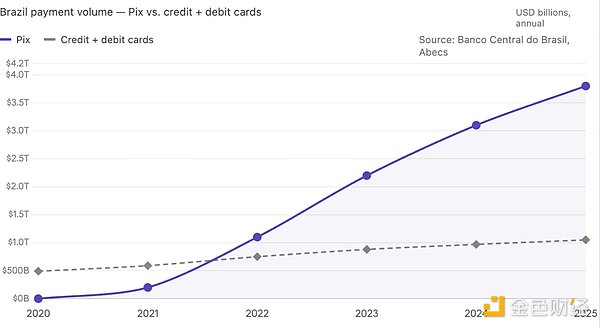

再把目光拉回巴西。Pix在2024年处理了超过3万亿美元交易额,约80%的巴西成年人在用。Pix的交易量在2023年就超过了信用卡加借记卡的总和,而且差距还在拉大。墨西哥的CoDi在2024年同比增长67%。阿根廷的Transferencias 3.0同年交易量翻倍。

加密卡的逻辑,假设了Visa和万事达的卡组织轨道会永远是新兴市场的主要结算层。但数据说,事实已经不是这样了。而且这个差距扩大的速度,比卡组织重构自己的速度还快。

如果你在2026年还为新兴市场用户做加密卡,你的对手不是其他加密卡,而是那些根本不需要卡的支付轨道。

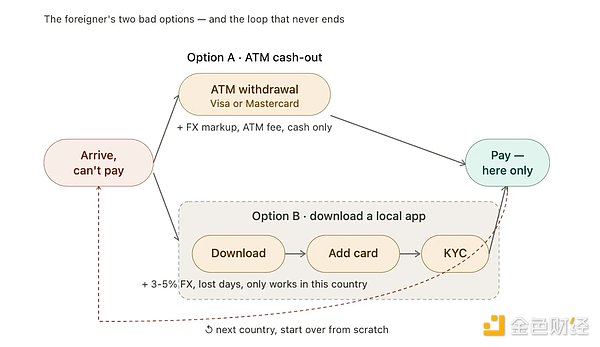

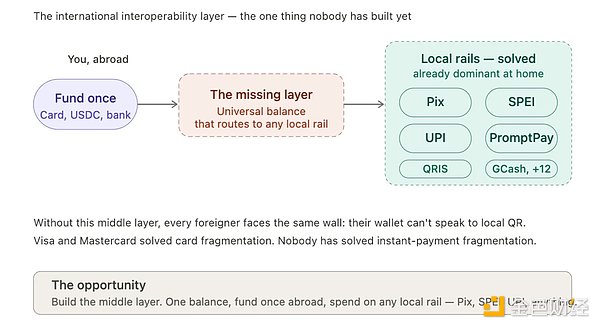

3.支付领域最大的待建机会

Visa和万事达统一了卡组织的碎片化问题,但没解决商户的碎片化问题。不是每个小商户都买得起POS机。对一个水果摊来说,收单的成本根本算不过来。

二维码和扫码支付解决了每个国家内部的"最后一公里"。巴西的Pix、墨西哥的SPEI、秘鲁的Yape,各自在国内占主导。

但在国际上,它依然是割裂的。作为一个外国人,你实际上只有两个选择:

选择A:用Visa或万事达卡在ATM取现。代价是外汇加价、手续费,而且只能用现金付。

选择B:下载一个本地App。绑卡、做KYC实名认证,代价是3%到5%的外汇损耗、搭进去好几天,还只在这一个国家能用。

两条路最后都一样:你只能在这个国家付款。换个国家,全部作废,从头再来。

一个雨夜,作为外国人坐在巴西的酒吧里想点一杯浓缩咖啡马天尼,我的Pix用不了。我的非巴西钱包没法和酒吧的POS机对话(他们只能收本地支付)。各国即时支付系统之间的"国际互操作"这一层,目前还不存在。

这是支付领域最大的待建机会之一。

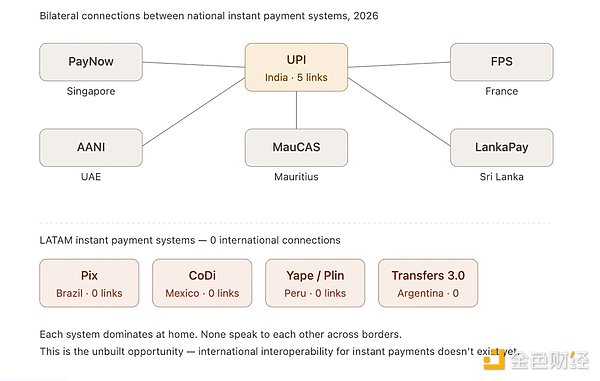

印度的UPI已经和新加坡(PayNow)、阿联酋(AANI)、法国、斯里兰卡、毛里求斯实现双边互联。而拉美的即时支付系统在国际上几乎没和任何系统连接。国际清算银行(BIS)的Nexus项目正在做这件事,但2027年之前不会实现多边互操作。

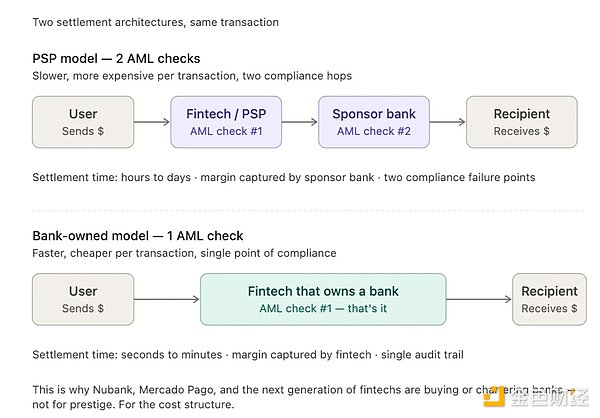

4.支付竞争不再是抢获客,而是抢结算

大多数公司接入一家PSP(支付服务商),让PSP去扛合规和反洗钱(AML)的负担。在小规模下,这套打法是行得通的。

但领先的支付公司现在开始直接收购银行。为什么?因为拥有银行意味着每笔交易只做一次AML检查,而不是两次。结算更快,利润是赚到手而不是租来的。

所以你会看到Nubank进军银行业的动作、巴西金融科技收购小银行的浪潮,以及几家稳定币公司悄悄申请银行牌照。

巴西现在有1400多家持牌支付机构、90多家特许银行。"带银行牌照的金融科技"这种模式,增速是纯PSP金融科技的3倍(巴西央行2024年数据)。在墨西哥,光有IFPE牌照已经不够了,出于成本考虑,头部玩家正在争取SOFOM或完整银行牌照。

5."拉美"不是一个市场

大多数公司招一个巴西人做"拉美BD"或社区经理。这是个错误。

阿根廷市场很大,那里的交易量是实打实的。而且因为历史、文化和足球宿怨,阿根廷人和巴西人其实不怎么对付,有时候互相叫对方"猴子"(双向的)。每个国家有自己的货币逻辑、自己的非正式经济模式、自己的侨民群体、自己的外汇管制历史。

如果你分不清阿根廷的外汇管制、巴西的平行汇率和墨西哥比索的自由浮动,你就做不了拉美支付。

值得带上的数据:阿根廷人口只有4600万,却有超过500万加密用户(约11%渗透率,全球最高之一)。阿根廷的平行外汇市场("蓝美元")让它对稳定币的需求,在结构上和巴西完全不同。

墨西哥的汇款流量(每年650亿美元)是全球第二大,但正受到美国1%汇款税(2025年夏季通过)和墨西哥央行收紧美元供应的双重挤压。

6.新型银行转向做外汇

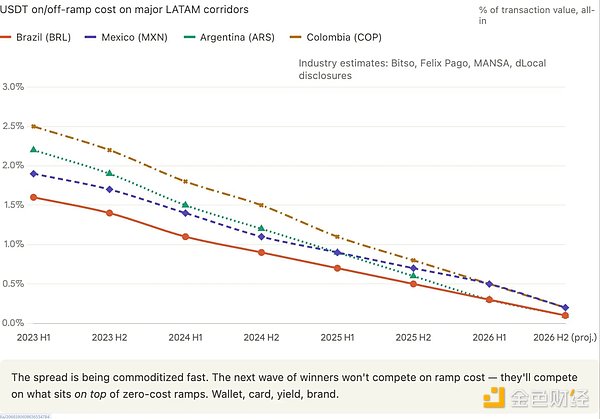

今年在墨西哥城办的那场稳定币大会,本质上就是一场汇款和外汇大会。不同国家的钱在跨境流动,而这种流动正在被商品化,变成一场价格战。

利润率正在趋近于零。我的预测是:未来6到12个月内,美元和USDT之间的兑换成本,会在拉美主要走廊降到零。那些想靠利差赚钱的公司会发现,自己被基础设施玩家挤压,后者把兑换当成引流更大产品的亏本买卖。

2023年7月到2024年6月,拉美稳定币交易量约4150亿美元(Chainalysis数据),目前约71%的拉美机构用稳定币做跨境支付(Fireblocks 2025年数据)。

跨境稳定币转账成本从2023年的1.5%到2%,降到了2025年的0.3%到0.8%。成本压缩还在加速,Bitso、Felix Pago和十几家更小的玩家都在抢着把利差打到零。

7.跨境扩张是新方向

经典的支付建议是:选一条汇款走廊,把它做透。建立关系、拿下牌照、锁住商户,成为默认选项。

这套建议正在失效。风投现在跟我说,支付变得很难投,因为过度本地化。每家公司都在一个国家里深耕,赚走当地利润,但之后就出不去了。他们成了一条走廊的王者,却没法作为跨区域品牌被投资。

下一代支付公司,需要从第一天起就在国际上有品牌辨识度,技术栈要能跨境扩展。这是金融科技对"什么叫好"这件事的一次代际更替。

Stripe超过900亿美元的估值,来自跨走廊扩张,而不是单走廊的深度。

Nubank扩张到墨西哥、哥伦比亚,现在又盯上阿根廷,正是这套多国打法解锁了它的估值,而不只是它在巴西的深耕。

DollarAPP最近也开始进入巴西市场。2024到2025年间,拉美金融科技里大多数被风投下调估值的融资,都砸在了只做单一国家的公司身上。

8.巴西墨西哥已是红海

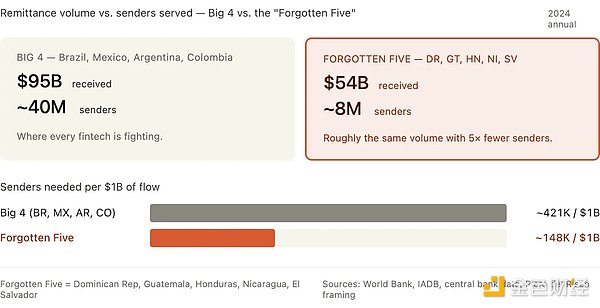

我和Piero del Risco聊到了"被遗忘的五国"。

"仔细想想,多米尼加、危地马拉、洪都拉斯、尼加拉瓜和萨尔瓦多,加起来收到大约600亿美元汇款,这差不多等于巴西、墨西哥、阿根廷加上其他主要市场的总和。但为这'被遗忘的五国'服务的只有800万汇款人,而服务大市场的有4000万。我们往上游走,在美国成了项目管理者,于是有了监管护城河,在漏斗顶端为汇款人提供银行服务,在下游掌握每个国家的支付轨道。"

不只是这五国,还有少数几个小国,它们在美国有一小批但很集中的汇款人,收到的钱却和整个"大"市场一样多。所有人都在抢巴西和墨西哥,几乎没人认真为危地马拉或洪都拉斯搭建设施。在同样的交易量下,这里的竞争密度低5倍。

还有几条被忽视的走廊我在盯着:

哥伦比亚→欧洲(西班牙、意大利、荷兰)

阿根廷→玻利维亚(规模小但极其集中)

委内瑞拉→哥伦比亚(最大的非美国拉美走廊)

危地马拉2024年收到203亿美元汇款(占GDP的15%)。其他国家:洪都拉斯97亿,萨尔瓦多86亿,尼加拉瓜48亿,多米尼加102亿。合计536亿美元,约占拉美全部汇款的33%。它们的人口加起来不到巴西加墨西哥的四分之一,却几乎没有金融科技竞争。

"被遗忘的五国"每笔汇款的成本也更高(6.5%到8%,而拉美平均是6%),意味着有更多利润空间可以去抢。

9.营销预算应该花在对的地方

拿巴西举例。

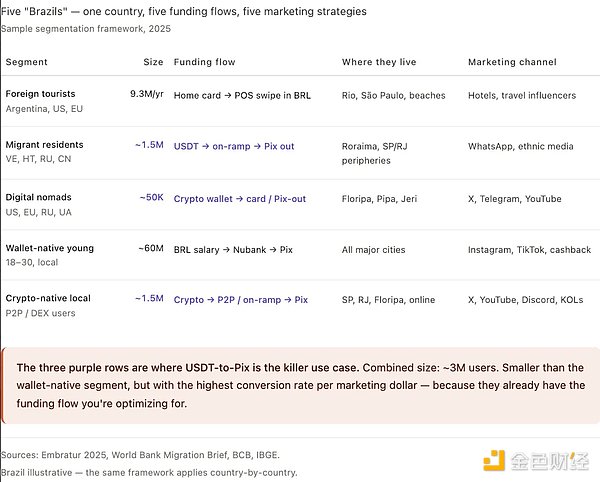

每家推销"巴西"的金融科技公司,都把它当成一个用户群。它不是。这个国家至少有五个不同的资金流向细分人群,每一个对应的产品、话术和支付轨道都不一样。如果你没法在餐巾纸上画出你用户的资金流向,你就是在把营销预算花在错的人身上。

以下是我在实地画出的五个细分人群:

细分1:外国游客。2025年930万人,总消费79亿美元(人均约847美元)。

主要来源:阿根廷340万(对价格敏感、爱海滩),智利80万(高价值),美国76万(高消费),其次是巴拉圭、乌拉圭、法国、葡萄牙、德国。

他们的资金流向是:本国借记卡或信用卡→在巴西POS机刷卡。他们从不直接碰BRL。

有效的营销切入点:机场接送、对比本国银行的外汇节省、景点免手续费的一键支付。

细分2:没有巴西银行账户的长期外籍居民。委内瑞拉人(占巴西移民人口的79%)、海地人、玻利维亚人、俄罗斯人、中国人、叙利亚人,总计约150万移民。其中62%已经在用数字钱包,而不是传统账户。

他们的资金流向是:国际USDT或美元收入→兑换→Pix转出用于BRL消费。对于原生稳定币产品来说,这是价值最高的人群,USDT到Pix就是他们的杀手级场景。零教育成本,直接转化。

细分3:数字游民。集中在弗洛里亚诺波利斯、里约、圣保罗、皮帕、杰里科科拉。以美国人、欧洲人、俄罗斯人、乌克兰人为主。收入来自国外,通常是USDT或BTC。因为嫌官僚流程麻烦,拒绝开巴西银行账户。

资金流向:加密钱包→刷卡或Pix转出,用于付房租、餐厅、Uber、话费。他们对外汇价格不敏感,但对体验极度敏感。只要操作能少按一下,他们就会换服务商。

细分4:巴西年轻的数字钱包原住民。他们有"账户",但开在Nubank、Mercado Pago、PicPay、RecargaPay,而不是Itaú或Bradesco。他们不觉得自己是银行客户,而是App用户。

资金流向:BRL工资→数字钱包→到处用Pix。加密接触在增加,但核心流程完全本地化。营销切入点是:返现、收益、便利,而不是"稳定币轨道"。

细分5:加密原生巴西人。持有USDT或BTC,经常用P2P。资金流向:加密余额→P2P或兑换→Pix→消费。巴西有超过150万活跃加密用户。这是最容易转化的人群,但也是最小的。

大多数金融科技做错的地方就在这里:他们做一款产品、跑一场营销、瞄准整个"巴西"。结果获客成本高得离谱,因为细分1、2、3、4、5需要完全不同的获客渠道、完全不同的话术、完全不同的资金轨道。

针对弗洛里亚诺波利斯数字游民的俄语YouTube广告,和针对圣保罗年轻巴西人的葡萄牙语Instagram广告,转化率天差地别。罗赖马州委内瑞拉移民的WhatsApp群,表现也和针对游客的美国旅游网红合作完全不同。

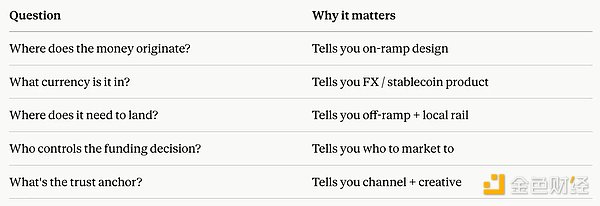

画完上面这些人群之后,我在任何一个拉美国家都会用的框架是:

如果你没法为每一个优先人群回答这五个问题,你就还没准备好花营销预算。你该做的是更多用户调研。

同样的逻辑适用于每一个拉美国家。

巴西这个例子,可以一对一套到墨西哥(来自美国的汇款人、墨西哥专业人士、美墨跨境中小企业、加密原生青年、没有银行账户的农村人口),也可以套到阿根廷(蓝美元持有者、工资美元化的专业人士、加密原生交易员、MercadoPago用户、旅游套利者),以及这个地区的每一个市场。

不要问"我该不该做巴西?"

要问"我做的是这五个巴西里的哪一个?"

这才是把拉美扩张变成一桩值得投资的事、而不是一个无底洞的唯一问题。

10.论监管,拉美比美国早走了5年

整趟旅程里,我和10多位监管者聊过。最大的惊喜是,他们对稳定币、P2P轨道、加密与法币互通,一点都不见怪。

西方对拉美监管的叙事是"碎片化、慢、落后"。但在实地,情况正相反。是美国在后面追。

巴西。央行用18个月做出了Pix,并让它在支付端免费,这件事美联储还在研究。加密监管框架现在已经定了:第519、520、521号决议在2025年11月发布,2026年2月2日生效。现有虚拟资产服务商(VASP)申请授权的硬性截止日期是2026年10月30日。

在那之后,每一家受巴西央行监管的机构,包括每家巴西银行、每个支付处理商、每个Pix服务商,都被禁止和无牌照的对手方做虚拟资产业务。把这句话再读一遍。

这个截止日期不是"你需要一张牌照",而是"如果你没有牌照,每一家和你合作的巴西银行,在法律上都被要求和你切断联系"。截至撰稿时,大约只剩4个月。

墨西哥。墨西哥2018年就通过了《金融科技法》,而美国到2026年还没有联邦层面的金融科技法。墨西哥央行的IFPE加汇款牌照框架,就是专门为跨境数字资金流动而建的。美国刚在2025年夏季通过了1%的联邦汇款税(即《大而美法案》)。墨西哥监管者比美国金融科技从业者更早注意到这一点。有几位告诉我,他们正在调整发牌策略,去承接那些将绕开美国现金渠道的资金流。

哥伦比亚。金融监管局2024年批准了Bancolombia的COPW比索稳定币,这是一种端到端受监管的商业银行稳定币。而美联储到现在还没批准过任何一种美国银行稳定币。

阿根廷。尽管央行在2022年禁止银行碰加密,但新的VASP发牌沙盒(2025年上线)比纽约的BitLicense更宽松。阿根廷监管者直接跟我说:"我们没法阻止美元化,只能让它更安全。"这种坦诚,是大多数美国监管者在公开场合不会有的。

哥斯达黎加和巴拉圭。两国都在跑稳定币汇款沙盒,发牌路径都比30多个美国州还清晰。

最让我意外的是这部分:拉美监管者并不想拖慢稳定币的采用。有几位主动问我"我们怎么让它对公民更安全?",而不是问"我们怎么把它拦下来?"

这不是一个"落后于"美国的监管环境。这是一个领先于美国的监管环境,他们已经越过了美国还在纠结的那场存亡之辩。

如果你在拉美做跨境,还在等"监管清晰",那你就误读了局势。清晰早就有了。

模糊的反而是走廊里美国那一端。

其实,这些观点大多和我旅行前的认知相反。

对我冲击最大的是第6条,我去拉美时以为稳定币是一门结构性的高利润生意。实地看到的现实却是,它们已经在竞相归零。

赢家不会是兑换通道做得最好的那家,而是在兑换之上把下一层(钱包、卡片、收益、品牌)做得最好的那家。

致每一位愿意花时间、向一个西班牙语很烂、葡萄牙语更烂的外国人解释事情的出租车司机、酒保、银行经理和监管者。

我行李箱上的轮子,迟早会修好。

但这趟学到的东西,不会被磨平。

|

|

|

|

|

|

|

|

| 感动 | 同情 | 无聊 | 愤怒 | 搞笑 | 难过 | 高兴 | 路过 |

相关文章

-

没有相关内容